Kaip veikia investavimas į P2P

2020-04-14 10:35:12 | GidaiAtėjo tokie laikai, kada rūpinimasis savo finansine ateinimi pasidarė labai aktuali tema. Apie tai galima spręsti jau vien iš to, kad valstybė pradėjo skatinti, o galiausiai ir versti žmones taupyti pensijai antrose pakopose. Pensija - yra atskira tema, tad šiame investavimo gide kalbėsiu apie investavimą į P2P, arba dažnai vadinamą „sutelktinį finansavimą“.

Kodėl teigiu, kad toks investavimas taip pat patenka į „aktualią temą“? Todėl, kad pats pradėjau tokį investavimą prieš keletą metų, o dabar kiek pakalbu su finansiškai raštingais žmonėmis - beveik visi investuoja ar į NT (pavyzdžiui, nusipirkę butą nuomai), ar investuoja per P2P platformas.

Ką reiškia P2P

P2P reiškia „Person 2 Person“ - asmuo asmeniui. Taip pat, yra ir P2B „Person 2 Business“ - asmuo verslui (pavyzdžiui, kada fiziniai asmenys finansuoja NT statybą), tačiau šį kartą fokusas į P2P.

P2P investavimo viena iš sričių - investavimas į paskolas. Tai daroma per platformas, kurių Lietuvoje jau yra keletas: paskoluklubas.lt, finbee.lt, savy.lt ir pan. Visos jos turi savų privalumų, turi ir savų trūkumų. Aš pats investuoju per Paskolų klubą, kadangi tai bene didžiausia platforma Lietuvoje (turi virš 10 000 investuotojų!) ir taip sutapo, kad pradėjau nuo jos, nes ėjau į seminarą pradinukams apie investavimą, kurio metu pasakojo kaip investuoti per Paskolų klubą ir nemokamai davė 15 eurų „pasižaidimui“. Pasižaidęs taip ir likau ten.

Taip pat, Facebook'e esu įstojęs į Investavimas grupę, kurioje ne kartą žmonės klausė kokią platformą rinktis ir didžioji dauguma rekomenduoja būtent Paskolų klubą.

Tad kas yra tas investavimas į paskolas. Kas apskritai yra paskola, ko gero, niekam nereikia pasakoti. Esminis dalykas - iš ko tą paskolą žmogus ima. Mums natūraliai šauna į galvą atsakymas - iš banko. Tačiau bankinio finansavimo alternatyva yra P2P platformos, per kurias žmonės gali pasiimti paskolą arba refinansuoti jau turimą paskolą. Kas išduoda paskolas? Investuotojai - paprasti žmonės, kaip aš ar šio portalo skaitytojai. Ir nauda gaunasi tripusė: žmogus gauna paskolą geresnėmis sąlygomis nei kad pasiūlo bankas + investuotojai investuoja į tokias paskolas ir uždirba palūkanas + P2P platforma suteikia patogią prieigą abiems pusėms ir uždirba komisinius iš išduotų palūkanų. Visi laimingi.

Kaip veikia investavimas per Paskolų klubą

Užsiregistruojame Paskolų klube, atsidarome jame sąskaitą.

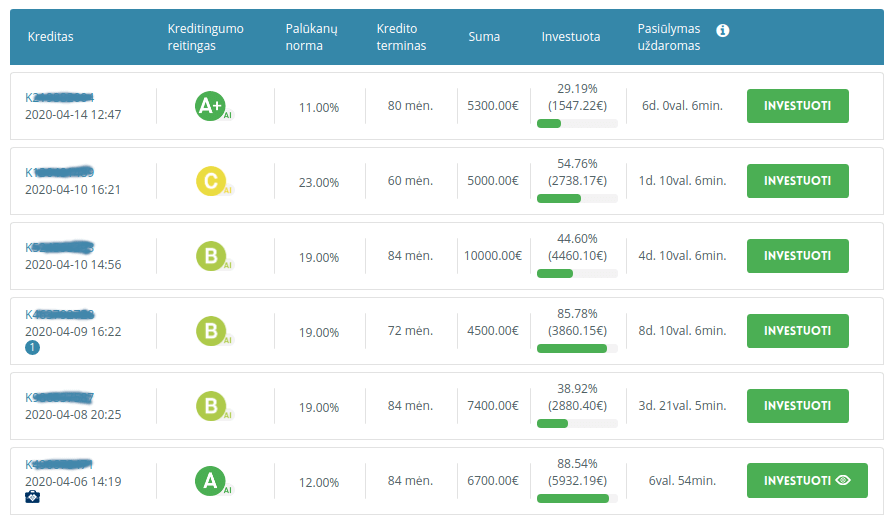

Atsidarome paskolų biržos puslapį ir matome sąrašą paskolų, kurioms renkamas finansavimas iš investuotojų.

Vien iš šio sąrašo galima pamatyti esminę informaciją:

Kreditingumo reitingą: A - aukštas reitingas, didelis patikimumas, todėl saugus variantas investavimui. Minusas - mažesnė palūkanų norma. B - didesnės palūkanos, tačiau didėja ir rizika, jog žmogus tos paskolos gali negrąžinti arba grąžinti su įvairiais vėlavimais. C - akivaizdu, kad didelės palūkanos, tačiau didelė ir rizika.

Palūkanų norma: tai yra metinė palūkanų norma, kurią uždirbsite nuo paskolos sumos investuodami į šią paskolą.

Kredito terminas: terminas, kuriam imama iš paskola.

Suma: paskolos suma.

Investuota: kokia norimos paskolos suma jau yra finansuojama kitų Paskolų klubo investuotojų.

Pasiūlymo uždarymas: kada šis pasiūlymas bus uždarytas. Jei jis užsidaro anksčiau nei investuotojai surenka sumą - žmogus paskolos negauna.

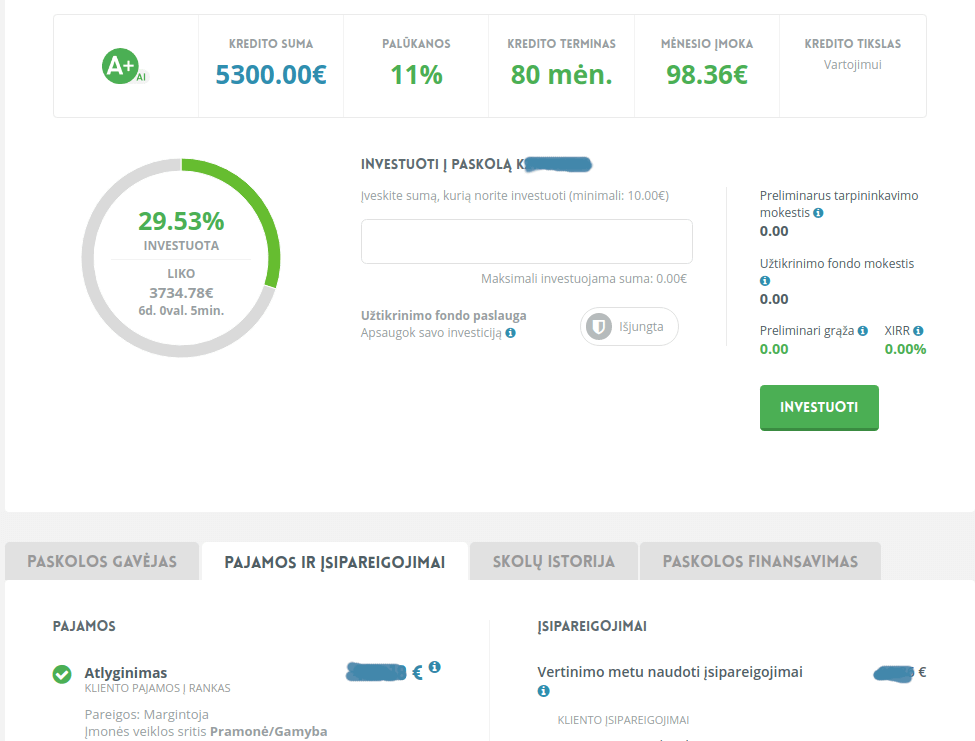

Taip pat, galime atsidaryti paskolos paraišką ir pamatyti dar daugiau detalios informacijos.

Čia galima pasirinkti kiek norima investuoti, kokia numatoma grąža, pamatyti duomenis apie paskolos gavėją: kokios asmens pajamos, kokioje srityje dirba, kiek turi vaikų, kokio turi turto, kiek turėjo kitų paskolų, kiek turėjo vėlavimų bei kiek į šią paskolą investuoja kiti investuotojai. Paskolos gavėjas yra pilnai nuasmenintas, todėl matoma tik asmens finansinė informacija, bet ne identifikaciniai duomenys, tokie kaip vardas, adresas, įmonės pavadinimas ir pan.

Pasirenkame kokią norime investuoti sumą, investuojame ir viskas. Telieka sulaukti kol paskola bus pilnai sufinansuota kitų Paskolų klubo investuotojų ir Jūsų pinigai pradeda dirbti.

Pats Paskolų klubas kaip platforma turi labai daug funkcionalumo: galima parduoti savo paskolas antrinėje rinkoje, pasileisti automatinį investavimą pagal iš anksto nustatytus kriterijus, pirkti investicijas antrinėje rinkoje, matyti krūvą informacijos apie paskolas, nusipirkti investicijos draudimą (kad jūsų investicija būtų apdrausta, jei paskolos gavėjas jos vis tik negražintų) ir t.t.

Gidas būtų labai didelis, jei aprašyčiau visas šias funkcijas, todėl galiu parekomenduoti pačio Paskolų klubo vykdomus mokymus pradedantiesiems ar pažengusiems čia. Taip pat, labai rekomenduoju šį video, kuriame gerai paaiškinama kaip veikia P2P investavimas.

Na, o jei nenorite rizikuoti savo pinigais, tačiau norite išbandyti, taip, kaip aš išbandžiau prieš keletą metų - siūlau užsiregistruoti per mano žemiau pateiktą nuorodą. Tai padarę ir į Paskolų klubo sąskaitą įsidėję bent 50e - gausite dar papildomų 20e investavimui iš pačio Paskolų klubo. Galite tuos pinigus investuoti ir tikrinti kaip viskas veikia.

Registruotis

Mano klausyto seminaro metu buvo vienas esminių patarimų (ką po to nuolat išgirsdavau apie bet kokios formos investavimą) - diversifikuoti investicijas. Tai reiškia, kad jei investuojate 15e, geriausia juos paskirstyti po 5e į atskiras paskolas. Jei viena paskola bus negrąžinta - neprarasite kitų 10e.

Aš pats gautus 15e investavau po 5e į 3 paskolas: A, B ir C kreditingumo reitingo. Palaukiau keletą mėnesių, pasižiūrėjau kiek gavau palūkanų, kaip vyksta mokėjimai ir tada pradėjau įnešinėti ir savo asmeninių pinigų. Tad patarimas - gautus nemokamus 20e investuoti į skirtingas paskolas, kad ir 2 paskolos po 10e.

Dar keletas patarimų ir pastabų būtų tokie: nereikėtų jaudintis, kad kažkur paskola vėluoja ar yra iš viso negrąžinta. Tokių situacijų būna, tačiau jų nėra daug, tad investicijų vidurkis vis tiek bus labai geras. Apskritai investavimas yra glaudžiai susijęs su rizika, todėl svarbu šaltas protas ir sistemingumas.

Taip pat, rekomenduočiau, kad ir mažomis sumomis, pasibandyti investuoti ne tik į A reitingo paskolas. Galite kad ir po 5 eurus bandyti atsirinkti B ar C reitingo paskolas, investuoti ir žiūrėti ar įmokos plaukia stabiliai. Taip galite palaipsniui mokytis kaip atsirinkti pagal pateiktą paskolos gavėjo informaciją ar jis bus mokus. Rodikliai, kaip minėjau, labai įvairūs - nuo šeimyninės padėties iki gyvenamosios vietos (ne adreso!) ar kitų finansinių įsipareigojimų dydžio. Su laiku ateis ir „nuojauta“ arba susikursite sistemą kaip atsirinkti į ką investuoti.

Visai geras rodiklis jei žmogaus paskolos paskirtis yra kitos paskolos refinansavimas. Tai gali rodyti, jog žmogus rūpinasi savo finansais ir ieško būdų kaip pasilengvinti sąlygas. Finansinis raštingumas :)

Viliuosi, kad sužinojote kažko naujo ir kad tai galbūt bus dar vienas žingsnis link finansinio saugumo ateityje :)

Panašūs įrašai

Ką padovanoti vyrui per Kalėdas (2018)

Kalėdos - dėmesio, šeimos ir staigmenų metas. Dovanėlės - puiki staigmenų forma, o dar jei tos dovanėlės yra ir naudingos, praktiškos arba s ...

Išsamus laikrodžių gidas

Skaityta 3249 kartų.

„Yra laikrodžiai, kurie rodo laiką ir tokie, kurie rodo statusą“

Istorija

Laikrodis - tai įrenginys, skirtas sekti, matuoti ir atv ...

Komentarai

Prenumeratos

Patiko straipsnis? Privertė susimąstyti? Galbūt norėtum greitai sužinoti kada bus parašytas naujas straipsnis? Tuomet įrašyk čia savo el. pašto adresą ir tave naujienos pasieks iš karto!